Back

Copy

Share

Like

market

조연은 끝났다, 주연이된 오피스 리테일

조연은 끝났다, 주연이된 오피스 리테일

조연은 끝났다, 주연이된 오피스 리테일

오피스 빌딩 리테일 전략 분석 — 지하 식당가에서 도시의 목적지로, 15년에 걸친 오피스 리테일의 구조적 전환과 자산 가치에 미치는 영향.

오피스 빌딩 리테일 전략 분석 — 지하 식당가에서 도시의 목적지로, 15년에 걸친 오피스 리테일의 구조적 전환과 자산 가치에 미치는 영향.

오피스 빌딩 리테일 전략 분석 — 지하 식당가에서 도시의 목적지로, 15년에 걸친 오피스 리테일의 구조적 전환과 자산 가치에 미치는 영향.

Article Highlights

센터원 카페 마마스(2011)에서 시작된 변화는 IFC, D타워를 거쳐 올리브영N 성수로 이어진다. 오피스 리테일이 외부인을 끌어들이는 도시의 목적지가 되기까지 15년이 걸렸다.

임대인의 기준이 바뀌었다. 임대료보다 MD의 정합성, 오피스 입주사와의 품격 일치, 중도 해지 리스크가 없는 신용도를 먼저 따진다. 건물의 가치를 함께 만들어갈 테넌트를 고르는 시대다.

빌딩의 1층이 무엇을 하고 있는지가 그 건물의 급을 결정하고, 그 급이 상층부 임대료를 정당화한다.

이제 내가 주인공 해봐도 되지?

서울의 스카이라인이 바뀌고 있다. 과거 오피스 빌딩의 지하 식당가는 직장인들의 점심 한 끼를 해결하는 부속 공간에 불과했다. 하지만 지금, 오피스 리테일은 건물의 첫인상을 결정짓고 자산의 가치를 증명하는 핵심 키워드로 급부상했다. CBRE 코리아 리테일 팀 이재황 부장은 지난 15년 간 서울 오피스 시장의 극적인 변화를 최전선에서 목격해온 전문가다. 센터원과 IFC부터 성수동 올리브영이 보여준 파격적인 진화까지, 그가 진단하는 오피스 리테일의 현재와 미래 전략을 들어본다.

1.구조적 전환의 시작

Q. 지난 15년, 서울의 오피스 리테일은 단순한 지원 시설에서 건물의 가치를 결정짓는 독립적인 상업 시설로 진화했다. 이러한 변화가 단기적인 유행이 아니라 구조적 전환이라고 판단하게 된 결정적인 계기는 무엇이었나?

[목적지가 된 오피스]

지난 15년은 오피스 리테일의 개념 자체가 재정의된 시기였습니다. 그 시작점에는 청계천 정비와 함께 등장한 센터원(Center1)과 페럼타워(Ferrum Tower)가 있었습니다. 당시 이 두 빌딩은 지하 식당가는 입주사 직원들만 가는 곳이라는 고정관념을 완전히 깨버렸습니다. 센터원의 카페 마마스(2011년도 오픈)에서 브런치를 즐기고 아티제(2011년도 오픈)에서 커피를 마시기 위해 주말에도 사람들이 몰려드는 모습과 페럼타워의 프리미엄 맛집들의 입점은, 오피스 빌딩이 외부인을 끌어들이는 목적지(Destination)가 될 수 있음을 처음으로 증명한 사건이었습니다.

이후 IFC가 대규모 상업 인프라의 가능성을 확장했고, D타워는 리테일 파사드와 테라스 공간을 통해 빌딩의 감도와 품격을 높이는 방법을 보여주었습니다. 최근 판교의 카카오 아지트, 테크원 사례에 이르면 리테일은 개별 건물을 넘어 지구 단위의 생태계를 형성하는 단계까지 진화했어요.

특히 부동산 자산운용사의 급격한 증가와 자산 가치 상승은 이러한 변화를 가속화했다고 보입니다. 밸류애드(Value-add) 경쟁이 치열해지면서, 리테일은 단순히 임대료를 받는 공간을 넘어 건물의 급(Grade)을 결정하고 임대료의 정당성을 부여하는 가장 강력한 무기가 된거죠.

디타워 1층과 2층에 위치한 유니클로

Q. 오피스 리테일이 고정 수요를 넘어 ‘목적형 소비’ 공간으로 변모한 사례가 있다면?

[Rule Breakers]

앞서 말씀드린 센터원이 오피스 리테일의 가능성을 열었다면, IFC의 테슬라 1호점과 D타워의 유니클로는 ‘오피스 1층에 자동차 전시장과 SPA 브랜드?’라는 고정관념을 깬 혁신적인 사례였습니다. 특히, 당시 자동차 전시장은 수입차 브랜드가 모여있는 집적 상권에 단독 쇼룸을 쓰는 게 정석이었는데, 테슬라는 그런 관례를 싹 무시하고 1호점으로 프라임 오피스 1층을 선택했으니까요.

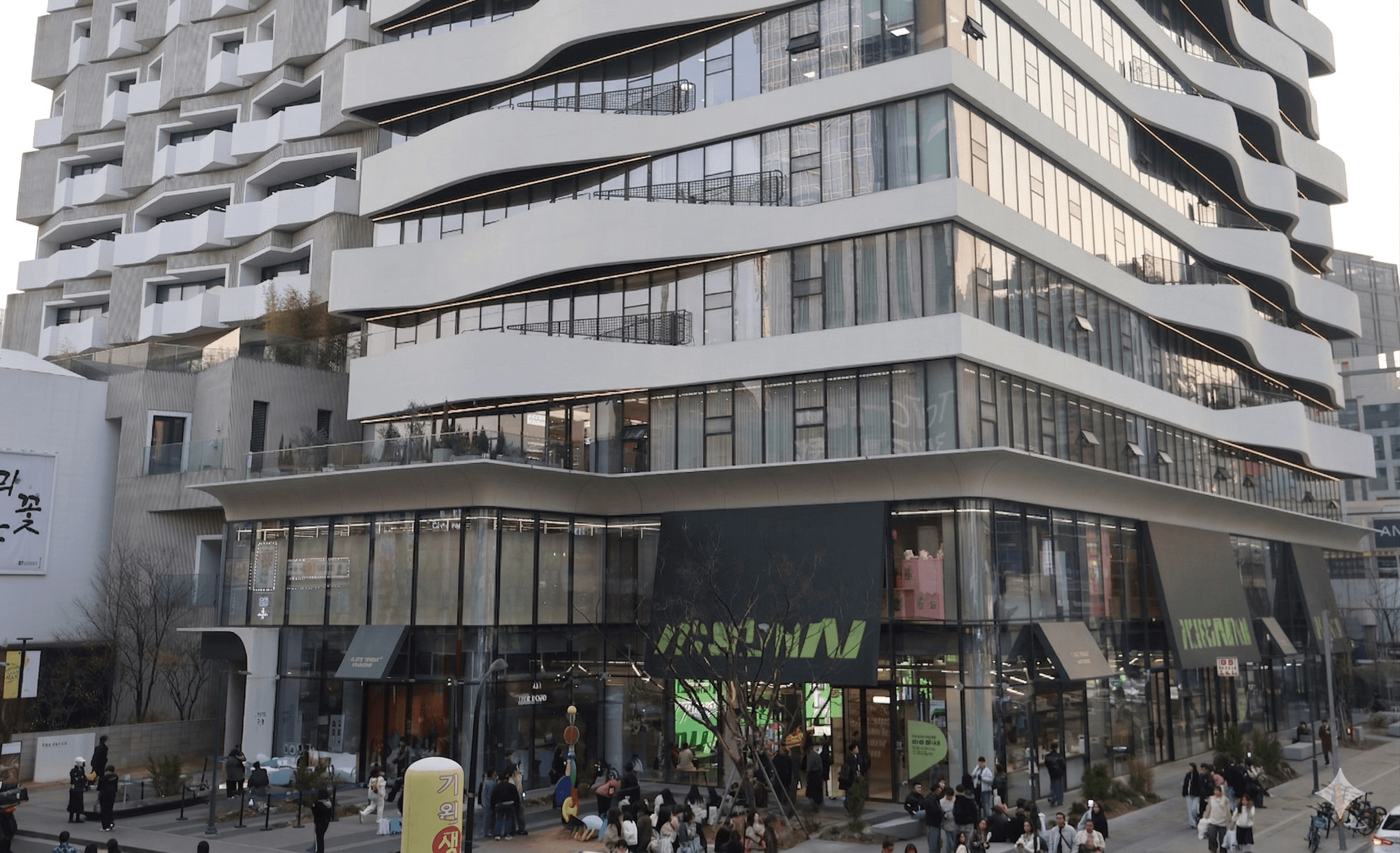

최근의 정점은 성수 올리브영(올리브영N 성수)입니다. 팩토리얼 성수 빌딩에 입점한 이 매장은 단순한 올리브영 매장이 아닙니다. 수많은 외국인과 내국인이 오직 이곳을 방문하기 위해 성수동을 찾습니다. 브랜드 하나가 상권의 유동 인구 흐름 자체를 바꾸고, 오피스 빌딩을 핫플레이스로 만드는 앵커 테넌트(Anchor Tenant)의 진화를 보여주는 완벽한 예시라고 보여집니다.

평일 이른 오후 시간에도 팩토리얼 성수에 올리브영N은 수많은 관광객들로 붐빈다.

2.권역별 리테일 DNA와 트렌드

Q. 서울의 주요 권역별로 오피스 리테일의 특징이 있다면 무엇인가?

[The office retail]

YBD(여의도)와 CBD(도심)은 이제 건물 내부 리테일 이용이 표준이 되었습니다. 여의도는 더현대 서울 이후 주말 상권이 폭발적으로 성장했고, 도심 역시 신규 빌딩들의 등장으로 감도 높은 F&B 이용이 일상화되었습니다.

반면 GBD(강남)은 개별 건물의 바닥면적이 크지 않고, 대형 오피스 리테일 아케이드를 구성하기 어려운 물리적 구조를 가지고 있습니다. 테헤란로가 길게 펼쳐진 선형 상권이라는 점도 집적 효과를 키우기에는 한계가 있습니다. 하지만 GFC나 센터필드처럼 주차 편의성과 쾌적한 공간을 갖춘 곳들은 비즈니스 다이닝 수요를 확실하게 흡수하고 있습니다.

오피스 권역이다보니 세 권역 모두 정통 파인 다이닝보다는, 비즈니스 미팅에 최적화된 하이엔드 비즈니스 다이닝이 그 자리를 채우고 있다는 것이 특징입니다. 특히 룸을 중심으로 한 한우 다이닝과 코스형 한식/일식 레스토랑이 대표적인 예입니다.

Q. 과거의 ‘지하 식당가’ 공식이 깨지고 있는 최근의 트렌드는 무엇인가?

[Face of the Building]

가장 큰 변화는 은행 점포의 축소와 1층 리테일의 부상으로 보여집니다. 과거 든든한 임차인이었던 은행들이 자리를 비우면서, 그 자리를 건물의 얼굴 역할을 하는 브랜드나 대형 카페가 채우고 있습니다.

또한 리테일 면적을 1층부터 상층부까지 수직적으로 확장하는 경향이 뚜렷해졌습니다. 이제 리테일은 지하에 숨어 있는 것이 아니라, 과감하게 전면에 나서 건물의 첫인상을 결정짓는 쇼윈도 역할을 수행합니다.

KT WEST 건물 1층에 위치하는 Starbucks Reserve에는 인근 관광객들과 직장인들로 붐빈다.

3. 임대인과 임차인의 온도

Q. 최근 임대인들이 임대료보다 더 민감하게 보는 조건은 무엇인가?

[Fit & Sustainability]

임대료는 기본이지만, 이제는 MD의 정합성을 더 중요하게 봅니다. 우리 빌딩의 오피스 입주사들과 격(Fit)이 맞는지, 그리고 중도 해지 리스크가 없는 신용도 높은 기업인지를 꼼꼼하게 따집니다. 또한, 건물의 가치를 유지해 줄 피어 그룹(Peer Group)을 형성할 수 있는 테넌트인지가 핵심 평가 요소가 되었습니다

Q. 앵커 테넌트의 이탈 리스크는 어떻게 관리해야 하는가?

[Matching the right one]

앵커의 이탈은 위기일 수 있지만, 어떻게 나갔느냐가 중요합니다. 확장이전을 위한 퇴거라면 그 자리는 이미 검증된 명당이기에 더 좋은 조건으로 임차인을 유치할 수 있습니다. 반면 입지가 애매하거나 브랜드가 쇠락한 경우라면 전문적인 솔루션이 필요합니다.

트윈트리타워의 경우 기존 공간을 단순히 교체한 것이 아니라, 대수선을 통해 는 공간 구조를 재편하며 리테일 성격 자체를 재 정의했습니다. 그 위에 심퍼티쿠시 같은 브랜드가 들어오면서 공간의 활용도가 완성된 사례입니다. 그랑 서울 피맛길의 프랑스루브르 바게트 역시 입지에 딱 맞는 최적의 콘텐츠 사례로 볼 수 있습니다. 결국 핵심은 공간과 콘텐츠의 궁합이며, 이를 매칭해주는 것이 CBRE 리테일 팀의 역할입니다.

그랑서울 1층에 위치하는 프랑스 루브르 바게트. '두쫀쿠' 열풍이 불었을 당시, 매장 외부에 웨이팅이 있을 정도로 인기였다.

4.신규 공급과 시장의 재편

Q. 대규모 신축 오피스의 등장이 기존 노후 빌딩 리테일에는 어떤 영향을 미칠 것으로 보는가?

[Expand & Cluster]

저는 이를 제로섬 게임이 아닌 상권의 확장 기회로 봅니다. 신축 오피스가 들어서면 주변 상권이 함께 커지는 클러스터화(Clustering) 효과가 발생합니다. 광화문의 KT West-D타워-그랑서울 축이나 여의도의 더현대-IFC-원센티널 축처럼, 리테일 동선이 연결되고 벨트가 형성되면 외부 유입 인구는 배가됩니다.

이 과정에서 잘 준비된 노후 빌딩들은 신축의 낙수효과를 누리며 오히려 자산 가치를 공고히 할 수 있습니다. 브랜드가 교체되더라도 브랜드들이 입점하고 싶어 하는 빌딩으로서의 지위를 유지하는 것이죠. 이것이 오피스 건물주 입장에서는 가장 중요합니다. 건물 자체가 ‘브랜드화’되었느냐가 건물의 가치를 정의하니까요. 반면, 특색 없는 빌딩들은 신축과의 경쟁에서 도태되며 양극화는 더욱 심화될 것입니다.

D타워 SOHO

정면에 보이는 스타필드 그랑서울

최근 리노베이션을 마친 KT WEST 내부.

최근 파리에도 매장을 오픈해 K-Coffee를 선보이고 있는 '오츠 커피'도 KT WEST 2층에 위치하고 있다.

카페 공간과 오피스 로비가 오피스 방문객의 대기 장소이자 미팅 공간 역할을 겸하는 느낌.

Q. 프라임 오피스 공실률이 낮은 서울 시장에서, 실제 리테일 계약 조건(임대료, TI 등)은 어떻게 변화하고 있는가?

[자산 간 빈익빈 부익부]

같은 권역 내에서도 자산 간의 온도 차가 극명합니다. 선호 자산은 임대인이 브랜드를 골라 받는 반면, 비선호 자산은 오피스가 만실이어도 리테일은 공실로 남는 기현상이 벌어지고 있습니다.

임차인들은 이제 임대인보다 시장 정보를 더 잘 알고 있습니다. 인근 매장의 실제 매출 데이터를 직접 확인하고 TI지급 규모와 인건비를 줄일 수 있는 주간 공사 가능 여부를 많이들 체크합니다. 또한 유통사 입점 때와는 달리, 오피스 빌딩에서는 자신의 브랜드 정체성을 확실히 드러낼 수 있는 '사이니지 설치 권한'과 '외부 파사드 노출'을 강력하게 요구하는 추세입니다.

최근 공사비 급등으로 임차인들의 지원 요구는 커졌지만, 신규 공급 자산이 아닌 기존 펀드 소유 자산들은 추가 예산을 집행하기 어려운 구조입니다. 매입 당시부터 예산이 타이트하게 설정되어 있어 운영 단계에서 추가 공사비를 집행하기 어렵기 때문입니다.

Q. 최근 오피스 리테일을 대기업 자산관리나 유통사의 위탁 운영(Master Lease) 사례가 늘고 있다. 이에 대한 견해는?

[수익과 리스크의 딜레마]

냉정하게 말해, 과거 오피스 리테일 마스터리스 사례 중 성공적이라 평가할 만한 모델은 거의 없었습니다. 지금에 와서 보기에 가장 큰 패착은 ‘복사 붙여넣기(Copy & Paste)’ 식의 안일한 접근 때문이 아니었나 판단됩니다. 효율성만을 쫓아 천편일률적인 MD를 이 건물 저 건물에 심어놓다 보니, 정작 그 자산만이 가져야 할 희소성과 개성이 희석되어 버렸기 때문입니다.

하지만, 더 근본적인 문제는 ‘임대인과 운영사의 이해관계 불일치’입니다. 운영사는 낮은 임대료로 전대를 주거나, 단순히 공실을 채우기 위해 건물의 격에 맞지 않는 브랜드를 유치 하기도 합니다. 임대인 입장에서는 "내 건물의 가치를 높이려고 맡겼는데, 오히려 저가 브랜드로 채워져 자산 가치가 훼손되는" 악순환을 겪게 되는 것이죠. 또한 구조적으로 임대인이 가져가는 실질 수익은 줄어들고 수수료 비용은 늘어나기 때문에, 일반적인 자산에서는 수익 타산이 맞지 않는 경우가 대부분이기는 합니다.

하지만 최근 그랑서울의 신세계프라퍼티 위탁 운영 사례는 조금 결이 다릅니다. 이는 임대인이 당장의 수익 극대화보다는 운영의 전문성과 ‘건물의 격(Grade) 유지’를 선택한 과감한 전략적 투자라고 보여집니다. 주변의 D타워나 신규 빌딩들과 경쟁하기 위해, 비용을 감수하더라도 압도적인 운영 역량을 빌려온 것이죠. 따라서 이러한 모델은 대규모 투자에 대한 과감한 의사 결정을 내릴 수 있는 프라임 빌딩이나, 수익성보다 상징성이 중요한 사옥형 자산에서만 선택할 수 있는 매우 고도화되고 특수한 모델이라 개인적으로도 기대가 많습니다만 일반적인 오피스 리테일에 다양하게 적용되기에는 무리가 있다고 보여집니다.

기존의 일반적인 식당가 느낌을 벗고, 비즈니스 다이닝과 격식 있는 모임에 최적화된 브랜드들이 입점해 있는 그랑 서울 4층.

5. Office retail의 가까운 미래

Q. 리테일 MD 구성이 단순히 편의 시설 확충을 넘어, 상층부 오피스의 임대료(NOC)나 자산 가치(Cap Rate)에 직접적으로 기여한다고 보는가?

[Yes and Yes]

2010년대 중반 YBD에서 IFC와 FKI의 임대차 경쟁을 현장에서 직접 경험했습니다. 당시에는 리테일 구성의 차이가 즉각적인 임대료 격차로 이어진다고 느껴지지는 않았습니다. 오피스 시장이 워낙 강했고, 하드웨어 조건도 비슷해 보였기 때문입니다.

하지만 시간이 지나면서 그 작은 차이가 자산 경쟁력의 확연한 격차로 드러났습니다. IFC는 지하철 연결성이나 호텔 연계라는 강력한 하드웨어가 있었지만, 그 하드웨어를 완성시킨 것은 결국 내부의 풍부한 F&B와 이상적으로 이용가능한 Daily MD였습니다.

테넌트들은 단순히 사무 공간을 빌리는 것이 아니라 임직원들이 누릴 인프라를 선택하기 때문에, 리테일이 강한 건물은 주변 시세 대비 더 높은 임대료(NOC)를 요구할 수 있는 강력한 명분이 생깁니다.

리테일이 훌륭하면(특히 비즈니스 다이닝보다 Daily MD가 좋을 때 임차인 선호도가 압도적으로 높았으며 불황기나 공급 과잉 시기에도 리테일이 탄탄한 건물은 임차인 이탈이 적습니다. 이러한 하방 경직성은 자산의 안정성을 증명한다고 생각합니다.

Q. 가장 이상적인 서울의 랜드마크 오피스의 형태는?

지상의 수익성과 지하의 압도적 스케일이 공존하는 빌딩이 제가 생각하는 가장 이상적인 오피스 빌딩의 형태이지 않을까 싶습니다.

지상 1층: 과감하게 리테일에 양보하여 가로로 긴 파사드를 확보, 건물 전체를 거대한 브랜드 월(Brand Wall)로 만들어 상업적 활기를 불어넣기

지하 로비: 로비를 지하로 내리되, 층고를 극대화하고 럭셔리한 어메니티를 배치하여 '지하'가 아닌 새로운 공간으로 진입하는 듯한 압도적인 공간감 제공

Retail: 상권의 맥락(Context)을 반영한 타깃 큐레이션을 더해, 시간이 흘러도 브랜드들이 앞다퉈 입점하고 싶어 하는 ‘살아있는 랜드마크’ 구현

1층에 리테일, 지하 층에는 오피스 로비 (이해를 위해 AI로 제작된 이미지)

Q. 향후 2년간 서울에 대규모 프라임 오피스 공급이 예정되어 있다. CBRE 리테일 팀은 다가올 시장 변화에 대해 어떤 전략적 준비를 하고 있는가?

[Back to Basics]

2029년부터 대규모 오피스 공급이 시작되지만, 거창한 미래 전략보다는 고객에게 좋은 서비스를 제공하는 본질에 집중하고 있습니다. 2024년 TP타워, 2025년 원그로브, 2026년 여의도 63빌딩 등 대형 프로젝트들을 수행하며 매일매일 현장에서 실력을 쌓아가고 있습니다.

다른 리테일 자문사와의 가장 큰 차이점이자 강점은 원팀(One Team) 정신에 있습니다. 리테일 부문의 5개 팀이 유기적으로 협력하며, 임대인과 임차인 모두에게 최적의 솔루션을 제공합니다. 성수, 도산 같은 이머징 상권부터 전통적인 CBD, GBD 권역까지 아우르는 폭넓은 경험과 데이터가 저희의 자산입니다. 지금 주어진 과업들에 충실하며 신뢰를 쌓아가는 것이야말로, 다가올 대규모 공급 장세에서 가장 단단하게 흔들리지 않는 경쟁력이 될 것이라 확신합니다.

오피스 리테일은 이제 단순한 입주사 지원 시설을 넘어, 빌딩의 정체성을 규정하고 자산 가치를 견인하는 핵심 동력으로 자리 잡았다. 이재황 부장이 강조했듯, 이는 일시적 유행이 아닌 서울 상업용 부동산 시장의 거대한 구조적 전환이다. 앞으로 펼쳐질 대규모 공급과 시장의 양극화 속에서 결국 승패를 가르는 것은 공간을 채우는 콘텐츠의 힘과 이를 운영하는 전문성일 것이다.

이제 내가 주인공 해봐도 되지?

서울의 스카이라인이 바뀌고 있다. 과거 오피스 빌딩의 지하 식당가는 직장인들의 점심 한 끼를 해결하는 부속 공간에 불과했다. 하지만 지금, 오피스 리테일은 건물의 첫인상을 결정짓고 자산의 가치를 증명하는 핵심 키워드로 급부상했다. CBRE 코리아 리테일 팀 이재황 부장은 지난 15년 간 서울 오피스 시장의 극적인 변화를 최전선에서 목격해온 전문가다. 센터원과 IFC부터 성수동 올리브영이 보여준 파격적인 진화까지, 그가 진단하는 오피스 리테일의 현재와 미래 전략을 들어본다.

1.구조적 전환의 시작

Q. 지난 15년, 서울의 오피스 리테일은 단순한 지원 시설에서 건물의 가치를 결정짓는 독립적인 상업 시설로 진화했다. 이러한 변화가 단기적인 유행이 아니라 구조적 전환이라고 판단하게 된 결정적인 계기는 무엇이었나?

[목적지가 된 오피스]

지난 15년은 오피스 리테일의 개념 자체가 재정의된 시기였습니다. 그 시작점에는 청계천 정비와 함께 등장한 센터원(Center1)과 페럼타워(Ferrum Tower)가 있었습니다. 당시 이 두 빌딩은 지하 식당가는 입주사 직원들만 가는 곳이라는 고정관념을 완전히 깨버렸습니다. 센터원의 카페 마마스(2011년도 오픈)에서 브런치를 즐기고 아티제(2011년도 오픈)에서 커피를 마시기 위해 주말에도 사람들이 몰려드는 모습과 페럼타워의 프리미엄 맛집들의 입점은, 오피스 빌딩이 외부인을 끌어들이는 목적지(Destination)가 될 수 있음을 처음으로 증명한 사건이었습니다.

이후 IFC가 대규모 상업 인프라의 가능성을 확장했고, D타워는 리테일 파사드와 테라스 공간을 통해 빌딩의 감도와 품격을 높이는 방법을 보여주었습니다. 최근 판교의 카카오 아지트, 테크원 사례에 이르면 리테일은 개별 건물을 넘어 지구 단위의 생태계를 형성하는 단계까지 진화했어요.

특히 부동산 자산운용사의 급격한 증가와 자산 가치 상승은 이러한 변화를 가속화했다고 보입니다. 밸류애드(Value-add) 경쟁이 치열해지면서, 리테일은 단순히 임대료를 받는 공간을 넘어 건물의 급(Grade)을 결정하고 임대료의 정당성을 부여하는 가장 강력한 무기가 된거죠.

디타워 1층과 2층에 위치한 유니클로

Q. 오피스 리테일이 고정 수요를 넘어 ‘목적형 소비’ 공간으로 변모한 사례가 있다면?

[Rule Breakers]

앞서 말씀드린 센터원이 오피스 리테일의 가능성을 열었다면, IFC의 테슬라 1호점과 D타워의 유니클로는 ‘오피스 1층에 자동차 전시장과 SPA 브랜드?’라는 고정관념을 깬 혁신적인 사례였습니다. 특히, 당시 자동차 전시장은 수입차 브랜드가 모여있는 집적 상권에 단독 쇼룸을 쓰는 게 정석이었는데, 테슬라는 그런 관례를 싹 무시하고 1호점으로 프라임 오피스 1층을 선택했으니까요.

최근의 정점은 성수 올리브영(올리브영N 성수)입니다. 팩토리얼 성수 빌딩에 입점한 이 매장은 단순한 올리브영 매장이 아닙니다. 수많은 외국인과 내국인이 오직 이곳을 방문하기 위해 성수동을 찾습니다. 브랜드 하나가 상권의 유동 인구 흐름 자체를 바꾸고, 오피스 빌딩을 핫플레이스로 만드는 앵커 테넌트(Anchor Tenant)의 진화를 보여주는 완벽한 예시라고 보여집니다.

평일 이른 오후 시간에도 팩토리얼 성수에 올리브영N은 수많은 관광객들로 붐빈다.

2.권역별 리테일 DNA와 트렌드

Q. 서울의 주요 권역별로 오피스 리테일의 특징이 있다면 무엇인가?

[The office retail]

YBD(여의도)와 CBD(도심)은 이제 건물 내부 리테일 이용이 표준이 되었습니다. 여의도는 더현대 서울 이후 주말 상권이 폭발적으로 성장했고, 도심 역시 신규 빌딩들의 등장으로 감도 높은 F&B 이용이 일상화되었습니다.

반면 GBD(강남)은 개별 건물의 바닥면적이 크지 않고, 대형 오피스 리테일 아케이드를 구성하기 어려운 물리적 구조를 가지고 있습니다. 테헤란로가 길게 펼쳐진 선형 상권이라는 점도 집적 효과를 키우기에는 한계가 있습니다. 하지만 GFC나 센터필드처럼 주차 편의성과 쾌적한 공간을 갖춘 곳들은 비즈니스 다이닝 수요를 확실하게 흡수하고 있습니다.

오피스 권역이다보니 세 권역 모두 정통 파인 다이닝보다는, 비즈니스 미팅에 최적화된 하이엔드 비즈니스 다이닝이 그 자리를 채우고 있다는 것이 특징입니다. 특히 룸을 중심으로 한 한우 다이닝과 코스형 한식/일식 레스토랑이 대표적인 예입니다.

Q. 과거의 ‘지하 식당가’ 공식이 깨지고 있는 최근의 트렌드는 무엇인가?

[Face of the Building]

가장 큰 변화는 은행 점포의 축소와 1층 리테일의 부상으로 보여집니다. 과거 든든한 임차인이었던 은행들이 자리를 비우면서, 그 자리를 건물의 얼굴 역할을 하는 브랜드나 대형 카페가 채우고 있습니다.

또한 리테일 면적을 1층부터 상층부까지 수직적으로 확장하는 경향이 뚜렷해졌습니다. 이제 리테일은 지하에 숨어 있는 것이 아니라, 과감하게 전면에 나서 건물의 첫인상을 결정짓는 쇼윈도 역할을 수행합니다.

KT WEST 건물 1층에 위치하는 Starbucks Reserve에는 인근 관광객들과 직장인들로 붐빈다.

3. 임대인과 임차인의 온도

Q. 최근 임대인들이 임대료보다 더 민감하게 보는 조건은 무엇인가?

[Fit & Sustainability]

임대료는 기본이지만, 이제는 MD의 정합성을 더 중요하게 봅니다. 우리 빌딩의 오피스 입주사들과 격(Fit)이 맞는지, 그리고 중도 해지 리스크가 없는 신용도 높은 기업인지를 꼼꼼하게 따집니다. 또한, 건물의 가치를 유지해 줄 피어 그룹(Peer Group)을 형성할 수 있는 테넌트인지가 핵심 평가 요소가 되었습니다

Q. 앵커 테넌트의 이탈 리스크는 어떻게 관리해야 하는가?

[Matching the right one]

앵커의 이탈은 위기일 수 있지만, 어떻게 나갔느냐가 중요합니다. 확장이전을 위한 퇴거라면 그 자리는 이미 검증된 명당이기에 더 좋은 조건으로 임차인을 유치할 수 있습니다. 반면 입지가 애매하거나 브랜드가 쇠락한 경우라면 전문적인 솔루션이 필요합니다.

트윈트리타워의 경우 기존 공간을 단순히 교체한 것이 아니라, 대수선을 통해 는 공간 구조를 재편하며 리테일 성격 자체를 재 정의했습니다. 그 위에 심퍼티쿠시 같은 브랜드가 들어오면서 공간의 활용도가 완성된 사례입니다. 그랑 서울 피맛길의 프랑스루브르 바게트 역시 입지에 딱 맞는 최적의 콘텐츠 사례로 볼 수 있습니다. 결국 핵심은 공간과 콘텐츠의 궁합이며, 이를 매칭해주는 것이 CBRE 리테일 팀의 역할입니다.

그랑서울 1층에 위치하는 프랑스 루브르 바게트. '두쫀쿠' 열풍이 불었을 당시, 매장 외부에 웨이팅이 있을 정도로 인기였다.

4.신규 공급과 시장의 재편

Q. 대규모 신축 오피스의 등장이 기존 노후 빌딩 리테일에는 어떤 영향을 미칠 것으로 보는가?

[Expand & Cluster]

저는 이를 제로섬 게임이 아닌 상권의 확장 기회로 봅니다. 신축 오피스가 들어서면 주변 상권이 함께 커지는 클러스터화(Clustering) 효과가 발생합니다. 광화문의 KT West-D타워-그랑서울 축이나 여의도의 더현대-IFC-원센티널 축처럼, 리테일 동선이 연결되고 벨트가 형성되면 외부 유입 인구는 배가됩니다.

이 과정에서 잘 준비된 노후 빌딩들은 신축의 낙수효과를 누리며 오히려 자산 가치를 공고히 할 수 있습니다. 브랜드가 교체되더라도 브랜드들이 입점하고 싶어 하는 빌딩으로서의 지위를 유지하는 것이죠. 이것이 오피스 건물주 입장에서는 가장 중요합니다. 건물 자체가 ‘브랜드화’되었느냐가 건물의 가치를 정의하니까요. 반면, 특색 없는 빌딩들은 신축과의 경쟁에서 도태되며 양극화는 더욱 심화될 것입니다.

D타워 SOHO

정면에 보이는 스타필드 그랑서울

최근 리노베이션을 마친 KT WEST 내부.

최근 파리에도 매장을 오픈해 K-Coffee를 선보이고 있는 '오츠 커피'도 KT WEST 2층에 위치하고 있다.

카페 공간과 오피스 로비가 오피스 방문객의 대기 장소이자 미팅 공간 역할을 겸하는 느낌.

Q. 프라임 오피스 공실률이 낮은 서울 시장에서, 실제 리테일 계약 조건(임대료, TI 등)은 어떻게 변화하고 있는가?

[자산 간 빈익빈 부익부]

같은 권역 내에서도 자산 간의 온도 차가 극명합니다. 선호 자산은 임대인이 브랜드를 골라 받는 반면, 비선호 자산은 오피스가 만실이어도 리테일은 공실로 남는 기현상이 벌어지고 있습니다.

임차인들은 이제 임대인보다 시장 정보를 더 잘 알고 있습니다. 인근 매장의 실제 매출 데이터를 직접 확인하고 TI지급 규모와 인건비를 줄일 수 있는 주간 공사 가능 여부를 많이들 체크합니다. 또한 유통사 입점 때와는 달리, 오피스 빌딩에서는 자신의 브랜드 정체성을 확실히 드러낼 수 있는 '사이니지 설치 권한'과 '외부 파사드 노출'을 강력하게 요구하는 추세입니다.

최근 공사비 급등으로 임차인들의 지원 요구는 커졌지만, 신규 공급 자산이 아닌 기존 펀드 소유 자산들은 추가 예산을 집행하기 어려운 구조입니다. 매입 당시부터 예산이 타이트하게 설정되어 있어 운영 단계에서 추가 공사비를 집행하기 어렵기 때문입니다.

Q. 최근 오피스 리테일을 대기업 자산관리나 유통사의 위탁 운영(Master Lease) 사례가 늘고 있다. 이에 대한 견해는?

[수익과 리스크의 딜레마]

냉정하게 말해, 과거 오피스 리테일 마스터리스 사례 중 성공적이라 평가할 만한 모델은 거의 없었습니다. 지금에 와서 보기에 가장 큰 패착은 ‘복사 붙여넣기(Copy & Paste)’ 식의 안일한 접근 때문이 아니었나 판단됩니다. 효율성만을 쫓아 천편일률적인 MD를 이 건물 저 건물에 심어놓다 보니, 정작 그 자산만이 가져야 할 희소성과 개성이 희석되어 버렸기 때문입니다.

하지만, 더 근본적인 문제는 ‘임대인과 운영사의 이해관계 불일치’입니다. 운영사는 낮은 임대료로 전대를 주거나, 단순히 공실을 채우기 위해 건물의 격에 맞지 않는 브랜드를 유치 하기도 합니다. 임대인 입장에서는 "내 건물의 가치를 높이려고 맡겼는데, 오히려 저가 브랜드로 채워져 자산 가치가 훼손되는" 악순환을 겪게 되는 것이죠. 또한 구조적으로 임대인이 가져가는 실질 수익은 줄어들고 수수료 비용은 늘어나기 때문에, 일반적인 자산에서는 수익 타산이 맞지 않는 경우가 대부분이기는 합니다.

하지만 최근 그랑서울의 신세계프라퍼티 위탁 운영 사례는 조금 결이 다릅니다. 이는 임대인이 당장의 수익 극대화보다는 운영의 전문성과 ‘건물의 격(Grade) 유지’를 선택한 과감한 전략적 투자라고 보여집니다. 주변의 D타워나 신규 빌딩들과 경쟁하기 위해, 비용을 감수하더라도 압도적인 운영 역량을 빌려온 것이죠. 따라서 이러한 모델은 대규모 투자에 대한 과감한 의사 결정을 내릴 수 있는 프라임 빌딩이나, 수익성보다 상징성이 중요한 사옥형 자산에서만 선택할 수 있는 매우 고도화되고 특수한 모델이라 개인적으로도 기대가 많습니다만 일반적인 오피스 리테일에 다양하게 적용되기에는 무리가 있다고 보여집니다.

기존의 일반적인 식당가 느낌을 벗고, 비즈니스 다이닝과 격식 있는 모임에 최적화된 브랜드들이 입점해 있는 그랑 서울 4층.

5. Office retail의 가까운 미래

Q. 리테일 MD 구성이 단순히 편의 시설 확충을 넘어, 상층부 오피스의 임대료(NOC)나 자산 가치(Cap Rate)에 직접적으로 기여한다고 보는가?

[Yes and Yes]

2010년대 중반 YBD에서 IFC와 FKI의 임대차 경쟁을 현장에서 직접 경험했습니다. 당시에는 리테일 구성의 차이가 즉각적인 임대료 격차로 이어진다고 느껴지지는 않았습니다. 오피스 시장이 워낙 강했고, 하드웨어 조건도 비슷해 보였기 때문입니다.

하지만 시간이 지나면서 그 작은 차이가 자산 경쟁력의 확연한 격차로 드러났습니다. IFC는 지하철 연결성이나 호텔 연계라는 강력한 하드웨어가 있었지만, 그 하드웨어를 완성시킨 것은 결국 내부의 풍부한 F&B와 이상적으로 이용가능한 Daily MD였습니다.

테넌트들은 단순히 사무 공간을 빌리는 것이 아니라 임직원들이 누릴 인프라를 선택하기 때문에, 리테일이 강한 건물은 주변 시세 대비 더 높은 임대료(NOC)를 요구할 수 있는 강력한 명분이 생깁니다.

리테일이 훌륭하면(특히 비즈니스 다이닝보다 Daily MD가 좋을 때 임차인 선호도가 압도적으로 높았으며 불황기나 공급 과잉 시기에도 리테일이 탄탄한 건물은 임차인 이탈이 적습니다. 이러한 하방 경직성은 자산의 안정성을 증명한다고 생각합니다.

Q. 가장 이상적인 서울의 랜드마크 오피스의 형태는?

지상의 수익성과 지하의 압도적 스케일이 공존하는 빌딩이 제가 생각하는 가장 이상적인 오피스 빌딩의 형태이지 않을까 싶습니다.

지상 1층: 과감하게 리테일에 양보하여 가로로 긴 파사드를 확보, 건물 전체를 거대한 브랜드 월(Brand Wall)로 만들어 상업적 활기를 불어넣기

지하 로비: 로비를 지하로 내리되, 층고를 극대화하고 럭셔리한 어메니티를 배치하여 '지하'가 아닌 새로운 공간으로 진입하는 듯한 압도적인 공간감 제공

Retail: 상권의 맥락(Context)을 반영한 타깃 큐레이션을 더해, 시간이 흘러도 브랜드들이 앞다퉈 입점하고 싶어 하는 ‘살아있는 랜드마크’ 구현

1층에 리테일, 지하 층에는 오피스 로비 (이해를 위해 AI로 제작된 이미지)

Q. 향후 2년간 서울에 대규모 프라임 오피스 공급이 예정되어 있다. CBRE 리테일 팀은 다가올 시장 변화에 대해 어떤 전략적 준비를 하고 있는가?

[Back to Basics]

2029년부터 대규모 오피스 공급이 시작되지만, 거창한 미래 전략보다는 고객에게 좋은 서비스를 제공하는 본질에 집중하고 있습니다. 2024년 TP타워, 2025년 원그로브, 2026년 여의도 63빌딩 등 대형 프로젝트들을 수행하며 매일매일 현장에서 실력을 쌓아가고 있습니다.

다른 리테일 자문사와의 가장 큰 차이점이자 강점은 원팀(One Team) 정신에 있습니다. 리테일 부문의 5개 팀이 유기적으로 협력하며, 임대인과 임차인 모두에게 최적의 솔루션을 제공합니다. 성수, 도산 같은 이머징 상권부터 전통적인 CBD, GBD 권역까지 아우르는 폭넓은 경험과 데이터가 저희의 자산입니다. 지금 주어진 과업들에 충실하며 신뢰를 쌓아가는 것이야말로, 다가올 대규모 공급 장세에서 가장 단단하게 흔들리지 않는 경쟁력이 될 것이라 확신합니다.

오피스 리테일은 이제 단순한 입주사 지원 시설을 넘어, 빌딩의 정체성을 규정하고 자산 가치를 견인하는 핵심 동력으로 자리 잡았다. 이재황 부장이 강조했듯, 이는 일시적 유행이 아닌 서울 상업용 부동산 시장의 거대한 구조적 전환이다. 앞으로 펼쳐질 대규모 공급과 시장의 양극화 속에서 결국 승패를 가르는 것은 공간을 채우는 콘텐츠의 힘과 이를 운영하는 전문성일 것이다.

More in

More in

market

market

Get the best of 'detail'

in your inbox, every month

Once monthly, no spam

Get the best of

'detail'

in your inbox,

every month

Once monthly, no spam

Get the best of 'detail'

in your inbox, every month

Once monthly, no spam